Diario con Vos estuvo en conversación con Diego Kofman, integrante del Mirador de la Actualidad, el Trabajo y la Economía (MATE). El MATE es un grupo de economistas de Rosario conducido por Sergio Arelovich, que hace casi veinte años trabaja produciendo informes mensuales sobre los principales datos de la coyuntura económica, como lo son el empleo, el salario, la inflación y la balanza de pagos. Asimismo, este grupo de economistas colabora con diversos sindicatos con el fin de secundarlos en sus negociaciones salariales frente a sus respectivas patronales.

Pero los proyectos del MATE van más lejos: el año pasado realizaron una investigación en conjunto con la Revista Crisis, en donde se metieron de lleno en lo que es el corazón del comercio exterior argentino: el sector agroexportador. En dicha investigación, los integrantes del MATE hicieron un seguimiento de las divisas que el negocio agroexportador genera y las dificultades del Estado argentino para conducirlas hacia un curso virtuoso.

Los análisis del MATE permiten dar cuenta de las principales maniobras con las cuales las empresas se apropian de grandes excedentes, afectando directamente a pilares indispensables del desarrollo de nuestro país.

En un contexto donde el FMI agobia la conducción soberana de nuestra economía, en el que la sequía impactó como un golpazo sobre las reservas y la actividad económica, y en el que una inflación galopante no da respiro; Diario con Vos se dio la oportunidad de tocar todos estos temas partiendo de los datos duros y más actuales para llegar a análisis más finos de lo que a simple vista esos datos dicen.

Los números de la actividad económica y el impacto de la sequía

Diego comienza el diálogo arrojando un dato que no es de los más conocidos para la opinión pública: quitando el sector agropecuario, todos los sectores económicos muestran mejores niveles que hace un año. Este dato no es menor, tomando en cuenta que la mayoría de las consultoras marcan un estancamiento en los primeros meses del año y proyectan que este 2023 terminará en recesión. Pero Diego no se queda en la información a nivel macro y disecciona sector por sector, para echar un vistazo a la manera en la que estos grandes números se componen y tener una mirada más aguda de lo que está pasando con la actividad.

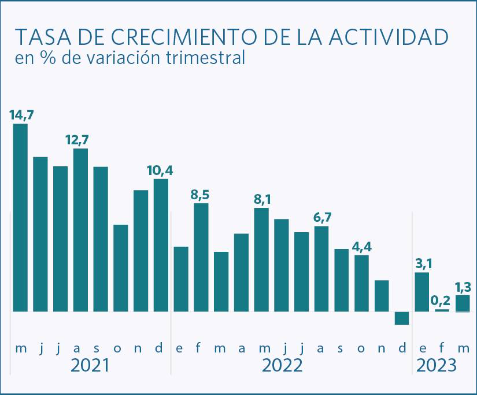

-A partir del informe del MATE sobre la actividad económica en lo que va del año se puede ver un estancamiento. ¿Vos cómo analizás eso?

-Es tremendo cómo tira para abajo el sector agropecuario, esa sequía no solamente impacta en las exportaciones; sino en el PBI también, porque las exportaciones inciden en el PBI. Ahora, te cuento cómo vienen algunos de los otros sectores: Electricidad, Gas y Agua está 13,6% arriba respecto a hace un año. Minería aumentó 12,1%; Hoteles y Restaurantes 5,5%; Comercio 3,6%, ahí es donde se encuentra el consumo; Construcción 3,2%; Industria 3,1%, respecto a un año atrás. El tema es que vos tenés en este momento a Agricultura y Pesca complicadas. Agricultura está un 12% abajo; Pesca está 15,5% abajo, que es mucho; y transporte un 1% abajo. Intermediación financiera está estancado. Y después servicios sociales de salud está 1,3% arriba; administración pública 2,2% arriba, enseñanza 2,5% arriba. Los números de la mayor parte de las actividades que son voluminosas en empleo están mejor, por eso se ve que cada vez hay más empleo. Y las actividades que están para atrás y que te impactan en el PBI, son sobre todo en las exportaciones. La agricultura, especialmente. Vos vas a ver dos comparaciones, contra marzo de 2022 y contra marzo del 2020. Fijate, en comparación con tres años atrás es exclusivamente la agricultura la que está para atrás. Pero el resto, digamos, tiene una dinámica más interesante, sobre todo al mirar el comercio que marca una suba del 3,6%. Por eso te digo, no hay que guiarse solamente con lo que es el crecimiento del PBI, sino desagregarlo por sector, como para ver las cosas. Y eso es lo que nosotros hablamos, de cómo la variación está muy baja, pero está impactado totalmente por la agricultura y la pesca. Y estamos en un nivel del PBI que no se aleja tanto de los mejores registros que hubo, que fue en noviembre de 2017, previo a las elecciones

- Igualmente, se estima que va a ser recesiva la variación de la actividad económica si la proyectás anualmente.

- Sí, pero en esa recesión impacta mucho lo que es agricultura, que no impacta tanto en el empleo, pero te trae otros desequilibrios externos. Impacta más a nivel divisas e inflacionario. Hay “recesiones” y “recesiones”. Vos podés tener "una economía dinamizada por las exportaciones" y que tenga el comercio para abajo, la construcción para abajo... No hay que quedarse a veces en el promedio y hay que pegar una mirada más, por las dudas. Y yo creo que aún sin crecimiento de la actividad económica en términos globales, cualitativamente estamos mejor que hace un año en términos de actividad económica. Al menos de lo que genera empleo, en términos de mercado interno.

- ¿O sea que los sectores que generan empleo, que apuntan al mercado interno, son los que estarían creciendo, mientras que aquellos que apuntan a la exportación y no hacen un uso intensivo de mano de obra son los que estarían estancados?

- Exactamente

Inflación y endeudamiento

Diego no le esquiva a ninguna pregunta. Al momento de explicar la suba acelerada de la inflación, él ve a un claro responsable: el FMI y la política cambiaria que le impone a la Argentina. Aquella obliga al país a implementar el crawling peg, un mecanismo mediante el cual se ata el ritmo de devaluación de la moneda a la evolución del incremento de precios. Dicha política impide que el tipo de cambio funcione como un ancla sobre los precios internos y traslada directamente la suba de precios internacionales hacia los locales. Sin embargo, Diego reconoce que evitar este pasaje a precios es muy difícil, en especial si el Estado no cuenta con reservas. A la hora de analizar por qué el estado argentino no pudo acumularlas, Diego explica un mecanismo que no es muy discutido en el seno de de la opinón pública: el endeudamiento intra-firma de las empresas. ¿De qué se trata esto? Es simple, las filiales de empresas multinacionales de la Argentina se endeudan con filiales de la misma empresa madre en otros países sin registrar que se trata del mismo grupo económico. Así, las filiales argentinas envían dólares al exterior bajo el título de pago de intereses de deuda. Pero no es deuda real, ya que se trata de una subsidiaria de la misma compañía en otro país. Esta es una maniobra que utilizan las empresas para distribuir como dividendos las ganancias que obtienen en el país, aproiándose de los dólares que ingresan al país.

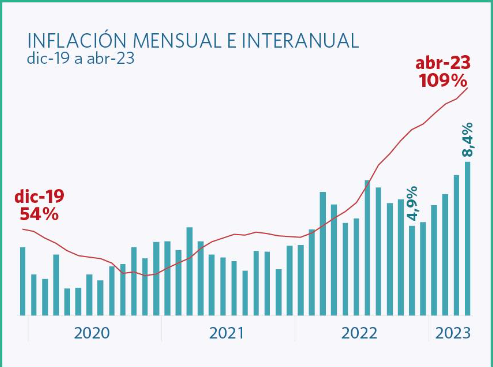

-En uno de los gráficos del MATE, muestran que la inflación de 2022 superó el 100%, mientras que la de 2021 era de la mitad, ¿cómo explicás eso?

- Sí, el gobierno inicialmente logra contener bastante la inflación. La reduce del 54% al 36% en 2020 y después con el tema de la suba de los precios internacionales en el final del 2020, ahí nosotros no tenemos una política de suba de retenciones como para desacoplar esa variable inesperada. Del mismo modo que vos armaste la política económica para el 2020 sin saber que venía la pandemia y después tampoco sabías que venía esa suba de precios internacionales tan pronunciada, que duró todo el 2021. Después se volvió al nivel inflacionario de 2019, en el 52%. Y en el 2022 se ve que entramos en una situación muy complicada, que es el gráfico en el que se ve ese crecimiento hasta el 109%. Y ahí se ve claramente cómo el salto en la inflación mensual que se da en febrero-marzo es cuando entra la firma del acuerdo con el FMI. A partir de ahí se notan unos niveles de incremento de precios tremendo. ¿Qué es lo que está pasando? Para mí está vinculado a la política de tipo de cambio.

- ¿El crawling peg que impone el FMI?

-Exacto, a pesar de que hay atraso en el tipo de cambio, que tenemos uno más parecido al del 2015 que al del 2019. "El dólar a 60 está bien" había dicho Alberto en el 2019. No, no está bien. Está mal

- ¿O sea que el tipo de cambio está atrasado a pesar del crawling peg?

-No creo que sea atrasado, porque está a niveles cercanos a los de 2015 pero con precios internacionales más altos que en ese momento. Cuando suben los precios internacionales de los commodities nosotros deberíamos atrasar el tipo de cambio, porque nos encarece mantenerlo en el mismo valor nominal.

- Cómo que “nos encarece”?

-Es que cuando hay aumento de los precios internacionales vos tenés que bajar el tipo de cambio, hacerlo caer más todavía, atrasar más; para compensar ese incremento y que no se traslade localmente. Si lo subís, amplificás el problema; si no lo tocás, lo importás al nivel que está internacionalmente. Suben los precios internacionales, suben los precios internos; porque tenés un tipo de cambio pegado. Y vos tenés que atrasarlo ahí, tenés que atrasarlo más para llegar al mismo nivel. Y bueno, obviamente, eso políticamente no es fácil, incluso técniamente, si no tenés reservas, si no tenés política como para tener esas reservas. Y ese es otro de los factores que aparece en el informe: el tema de las dificultades del Estado para hacerse con las reservas. En ese último informe, nosotros decimos que este año las reservas no se sostienen "ni con alambre". Pero esto es consecuencia de lo que se hizo en los primeros años, también. Desde que inició el gobierno del Frente de Todos tuviste un saldo acumulado en la balanza comercial de bienes de 35 mil millones de dólares. Además, atrasamos el pago de importaciones en 2700 millones. Fueron neutros, prácticamente, los pagos y cobros con el FMI, porque empezamos los pagos de capital sin pagar intereses. Ahora, con otros organismos y gobiernos bilaterales hay un endeudamiento de 2500 millones. La inversión extranjera directa también acumula lo mismo. En total tuviste ingreso de divisas por 46 mil millones. Lograste incorporar o retener 46 mil millones de dólares por la balanza de pagos. Ahora, por ejemplo, en 2019 se habían cobrado anticipadamente muchas exportaciones. Eso impactó en que, aun a pesar de todas las exportaciones anticipadas que se estuvieron haciendo con el dólar soja y demás, venimos cobrando 4000 millones menos de lo que hemos exportado a diario. Porque veníamos con muchos cobros anticipados cuando arrancó el año. Después, la balanza de servicios se llevó otra parte. Después el desendeudamiento público con privados más o menos compensa lo que es el endeudamiento con otros organismos bilaterales. Con lo cual el Estado está sin endeudarse ni desendeudarse desde que arrancó el gobierno. No se desendeudó y tampoco incrementó su nivel de endeudamiento. El sector público pagó intereses por 16 mil millones de dólares. Es todo lo que pagó el sector público por pago de intereses de deuda. Esa es la consecuencia directa de una economía endeudada que dejó el macrismo. Siempre el negocio de las deudas son los intereses.

- Los montos de capital de la deuda se refinancian y lo que se pagan son los intereses.

- El capital financiero está ahí para ver dónde se consiguen intereses. No está para otra cosa. Vive y se multiplica para ver dónde consigue intereses. El sector privado tuvo pagos netos de deuda, o sea, se desendeudó, en 6.700 millones de dólares. Un montón. Canceló deuda que acumuló durante el macrismo y la canceló ahora. ¿Y qué es lo que entra acá? Acá hay mucha deuda intra-firma que está vinculada a mecanismos de financiamiento de la inversión de las empresas privadas, que trabajan con capital propio, pero lo anotan como prestado. ¿Por qué? Porque son empresas del mismo grupo las que le prestan. Después, durante el macrismo no había obligación de liquidar. A partir de 2016, se levanta la obligación de liquidación de divisas por la contracción de deuda externa por el sector privado. Yo tengo una empresa, tomo un crédito en el exterior y no estoy obligado a liquidar los dólares. Los puedo tener afuera. Y ahora el Estado está obligado a darme dólares, el Banco Central, para pagar esa deuda, a pesar de que yo los puedo tener afuera. ¿Por qué? porque el macrismo me lo permitió y no se investigó y revirtió el tema del endeudamiento privado.

Hace un tiempo lo había escuchado a Kulfas decir que mucha de esos dólares que se fueron por pagos de deuda contraídos por el déficit energético, ¿esto es así?

-Es que el sector privado que tuvo dinámica de inversiones, por ejemplo todo lo que es Vaca Muerta y demás, se capitalizó con deuda, con deuda intra-firma. En vez de traer la plata como inversión la traían como deuda. Más de una empresa en la Argentina en vez de poner la plata como capital, tomaba un crédito con la empresa vinculada que está afuera. Eso se hizo durante el macrismo pero no se revirtió. En todos los sectores, seguramente. No lo tengo mucho sector por sector, pero sé que la industria alimenticia hizo mucho de esto. Pero puede ser que el sector energético sea uno de los claves en esto. Pero si vos creés que el grueso de lo que se te fue, se te fue por conceptos como desendeudamiento, pago de intereses y dolarización de excedentes, es decir, formación de activos externos y demás, claramente te faltó tener una política de emergencia cambiaria cuando asumiste. Porque esto iba a ocurrir y estaban los elementos para saber que esto iba a ocurrir. Entonces, si vos sabés que se te viene esto, necesitás declarar inevitablemente una emergencia cambiaria que limite inmediatamente lo que es, primero, el endeudamiento del sector privado, el endeudamiento externo. Yo he visto balances de empresas endeudadas con empresas intra-firma con una tasa de interés en dólares del 11% o 12%. Y en los mismos balances tienen deuda en dólares con el sistema bancario, financiero, en 4% o 5%. Se la llevan antes de ganarla. Lo presentan como un costo. El costo financiero de las empresas acá crece y el costo financiero es parte del costo que queda registrado. Pero es intra-firma. La tasa de interés en un crédito intrafirma debería ser cero. Porque vos no te podés prestar a vos msimo con tasa de interés. Sería un absurdo. Si la seguís teniendo vos, cómo puede haber un interés. Lo que pasa es que contablemente reemplazan lo que es la capitalización, que no tiene tasa de interés, por la deuda, que te ponen la que quieren. En ese sentido faltó una política fuerte. Porque no deben ser muchos los actores responsables de esto. Para que no se te escapen. Y los de egresos fueron 56 mil millones, diez lucas arriba de lo que fueron los ingresos. Perdiste diez mil millones de dólares por estas cosas. Como hubo revaluación de activos, los valores de muchos activos medidos en dólares ahora valen más que antes; compensaste un poquito y terminaste con una caída de ocho mil. Pero no podés permear diez mil millones atrás si no contemplás la revaluación de los activos que forman parte de las reservas, no podés terminar diez mil millones atrás si tenés un superávit comercial de 45 mil millones de dólares. Y encima te estás endeudando comercialmente. Son importaciones que generan un costo de repago. Y todas estas cosas tienen además cierto impacto inflacionario, porque al crecer el tipo de cambio, al no poderlo sostener, eso se traduce en aumento del costo financiero de las empresas. Cuando tienen que repagar tienen que comprar dólares más caros que cuando importaron, además de los intereses. Y eso se traduce en aumento de los precios, obviamente. Y además te destruye las ganancias. Es contabilidad creativa esto. En un doble sentido. Por un lado, en el sentido fiscal, porque te permite presentar costos que no son costos y por lo tanto mostrar menos ganancias que las que tenés. Y cambiaria, porque podés mandar las divisas al exterior en concepto de pago de deuda e intereses, y no las podrías mandar si estuvieran como utilidades.

- ¿Y cuál es la dificultad para dar cuenta de este "disfraz" contable?

- A nivel de lo que es investigar las tasas de interés, primero que nada, vos tenés los precios de transferencia que se aplican, no solo al precio de venta de los bienes intra-firma sino a las tasas de interés de los créditos intra-firma. Después tenés la concepción del grupo económico. Cambiar la concepción de unidad económica a todo el grupo. Con lo cual, vos tenés que cambiar legislativamente y tenés que tener una mirada política. Cristina lo planteó esto en una de sus últimas charlas. Habló del tema de las empresas que se fondean con créditos intra-firma y se garantizan llevarse la plata. Otra manerad de llevarse divisas al exterior es a través Formación de Activos Externos (FAE), que también tiene un peso importante en la balanza de pagos.

Balance del dólar soja

Respecto al dólar soja, Diego remarca una cuestión que no siempre es tenida en cuenta a la hora de analizar la medida: el efecto recaudatorio que dicha política implicó. Otorgarle un tipo de cambio diferencial a los exportadores de soja, no solo implicó un privilegio a estos particulares con el fin de que liquidaran su stock, también fue una maniobra heterodoxa del gobierno para aumentar su recaudación mediante un mayor cobro de retenciones y de impuesto a las ganancias.

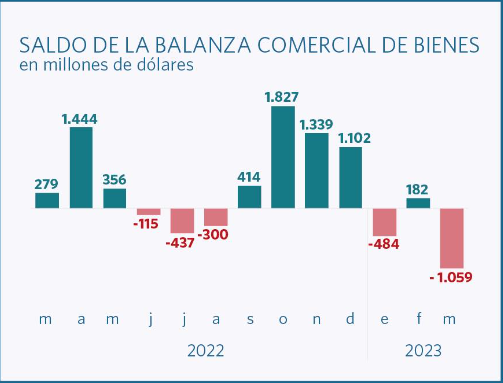

- Ahora, ¿qué balance hacés del dólar soja? Porque con ese programa se llegaron a liquidar US$5000 millones, pero el BCRA no pudo llevarse casi nada para acumular reservas.

- Bueno, ese es el problema cuando estás caído en el piso. No llegás más que a los tobillos de los demás. Te podés agarrar ahí nomás. Es la situación de debilidad que obliga a implementar esas medidas. ¿Y esas medidas van a resultar beneficiosas para quién? Para ese sector en particular. ¿Qué es lo que yo rescato del dólar soja? Primero algo completamente contrafáctico: la situación que yo tengo que comparar no es una liquidación normal de divisas con la liquidación con dólar soja. Si esto hubiese sido normal todo habría sido mejor. Pero no era normal ya y no iba a ser normal. Vos tenés que comparar la no liquidación, el agujero que te producía tener reservas abajo de cero. Porque uno compara, siempre. Entonces, en ese sentido, yo creo que fue una medida inteligente, fue una medida que sirvió para evitar un mayor ritmo devaluatorio o un salto devaluatorio incluso, que fue algo quirúrgico, acotado en el tiempo; y que tuvo un impacto fiscal interesante, además. Porque con este dólar soja se aumentó la recaudación impositiva, por dos lados básicamente. Primero que las retenciones que el Estado le cobró al agro aumentan proporcionalmente con lo que aumentó el tipo de cambio que les otorgó. Si vos tenés un 30% de retenciones y le das 100 pesos, te tienen que devolver 30. El diferencial se cubrió con títulos de deuda a largo plazo en el BCRA. Con papel, con emisión. Esa emisión para el diferencial de guita que se le daba, ponele que pasó de cien a doscientos por la devaluación del tipo de camio. Normalmente liquidan a cien, vos le das cien pero te devuelven 30 por pago de retención. O sea, le das 70. Vos con el dólar soja ponele que le das 200. Entonces, emitís un título público para cubrir los 100 extra, pero de esos 100 extra 30 van a ser para vos porque las retenciones van a pasar de 30 a 60, porque es el 30% de 200. Entonces vos le cobrás 60, ellos se quedan con 140. Porque acá duplicamos, en este ejemplo hicimos más de lo que hizo el gobierno para hacer números redondos, ¿no? Y vos con eso lograste aumentar la recaudación y que figure como que vos recaudaste esa guita tributariamente y no como emisión. Entonces eso te permite de algún modo esquivarle al Fondo Monetario, porque no podías cubrir el déficit con emisión, entonces inventaste una recaudación. Además, vos antes le ibas a dar 70 y ahora le das 140, hay una ganancia extra para ellos que son 70 que es ganancia pura. Esos 70 extras están sujetos al impuesto a las ganancias. Porque todo esto tiene que ser planteado para ser cobrado. Con lo cual vos en realidad le diste 40 demás a ellos. Le diste 40 pero emitiste 100, quiere decir que te quedaste con 60. El estado logró una dinámica recaudadora a partir de lo que habría sido emisión monetaria. La "emisión monetaria buena" que es para darle a los sojeros. Emitiste 100, le diste cuarenta y te quedaste con 60 a través de los mecanismos impositivos. Yo creo que fue muy creativo eso, muy inteligente me parece. Obviamente, tuvo un costo, pero la ventaja que vos tuviste es incrementar tu recaudación artificialmente en uno de los sectores donde más impuestos se pagan. Porque tienen las retenciones y después el impuesto a las ganancias. Porque si vos le tirás diez lucas te terminan devolviendo 6 mil. Me parece que fue creativo eso.

El gasto público y la recaudación

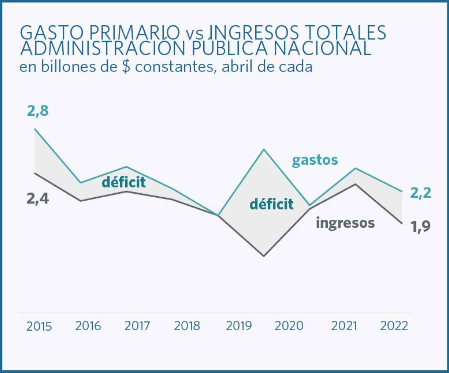

- Desde el MATE habían hecho un gráfico muy interesante que mostraba el descalce entre el gasto y recaudación, ¿nos lo podrías explicar?

- Ese gráfico hay que leerlo con cuidado, ¿por qué? ponele partimos acá en abril 2021 donde está este equilibrio presupuestario. Allí hay más crecimiento de la recaudación, el gasto primario avanza más rápido que lo que se recauda. Política expansiva. Ahora, desde ese pico en adelante la recaudación cae más rápido que el gasto. ¿Qué significa? que vos estás cubriendo con déficit para que el gasto no caiga tanto como la recaudación. Estás achicando menos de lo que te está ingresando, no es una política contractiva de algún modo. Ahora bien, vos habías insinuado que la consecuencia de esta contracción de gasto la que trajo esta caída de la recaudación. No es así. La caída de la recaudación fue consecuencia de la sequía, de todos los parates que hubo vinculados a los derechos de exportación. Hay una fuerte caída y la caída del gasto es mucho menor. Claramente, vos ves que el gasto cae 2,4 a 2,2 hay un 0,2 Y esto cae de 2,2 a 1,9, hay un 0,3. Tironeando un poco cae 0,4. O sea que prácticamente la mitad de la caída de la recaudación vos la cubriste con déficit. No podemos interpretarlo como una política contractiva. Sino que a pesar de la caída de la recaudación vos no caíste tanto en el nivel de gasto público. Dentro de los límites que te plantea el acuerdo con el FMI...

- Claro, vos decís que esto es extraordinario por la sequía, no consecuencia de la propia política económica.

- Exacto. Al igual que el resto de la actividad económica. Pasa lo mismo. Están todos los números de este año muy influenciados por la sequía. Estamos muy por debajo de otros años en los resultados por culpa de la sequía.

- En términos ténicos, ¿qué distingue al gasto primario del gasto bruto?

Gasto primario no tiene pago de intereses de deuda. El costo financiero digamos. Y el gasto financiero viene creciendo, porque vos pensá que con la suba de tasa de interés internacional se duplicó lo que pagamos cada tres meses al FMI de intereses. Se duplicó en dólares. Calcúlalo en pesos. Creo que nosotros estábamos pagando cada tres meses 300 millones de dólares y ahora estamos pagando 700 millones de dólares de intereses. Es un número. No es fácil. La situación está realmente difícil. Creo que se necesita un fuerte “timonazo” en lo político para cambiar. Y sí o sí una salida con ciertos elementos de ruptura en relación a lo que actualmente no hubo. Sobre todo con el Fondo. Hay que replantear ese acuerdo de pago.

- Sí, muchos dices que sí o sí va a haber que renegociar.

- Y probablemente hay que renegociar con privados.

- ¿Y con la renegociación qué deberían hacer?

-Y mirá, postergación de pagos de capital, sí. Y no un refinanciamiento. O sea, una reestructuración tiene que ser, que eso fue la gran mentira de Guzmán. Lo mandaron a reestructurar e hizo un refinanciamiento. Refinanciamiento tiene revisiones periódicas y te van dando, qué se yo. La reestructuración es como te reemplazan tu deuda por una nueva deuda que va a tener otros vencimientos, otros fondos de capital, otros intereses, etc. Esa es la diferencia con una restructuración. Porque el refinanciamiento quedás atado a que te van dando los dólares, porque vos seguís teniendo la deuda vieja.

Última cuestión ¿Proyecciones para el gobierno de acá al final del mandato?

-Yo creo que van a lograr sostener la situación cambiaria. Con un ritmo devaluatorio e inflacionario fuerte. No va a salir de esa. Pero no se le va a ir a la nubes ni creo que lo logre bajar. Básicamente, un ministro de economía, por más fuerte que sea si no tiene un presidente fuerte atrás no puede hacer mucho.