Ayer, Javier Milei habló en Cadena Nacional y dio a conocer el Decreto de Necesidad y Urgencia (DNU) que firmó. En este contexto, entre otros tantos cambios, hizo muchas modificaciones en las tarjetas de crédito.

"Es necesario realizar una fuerte desregulación y simplificación en el mercado de tarjetas de crédito, adecuándolo a los cambios recientes en modalidades de relacionamiento y tecnologías de digitalización", remarca el decreto firmado por el presidente.

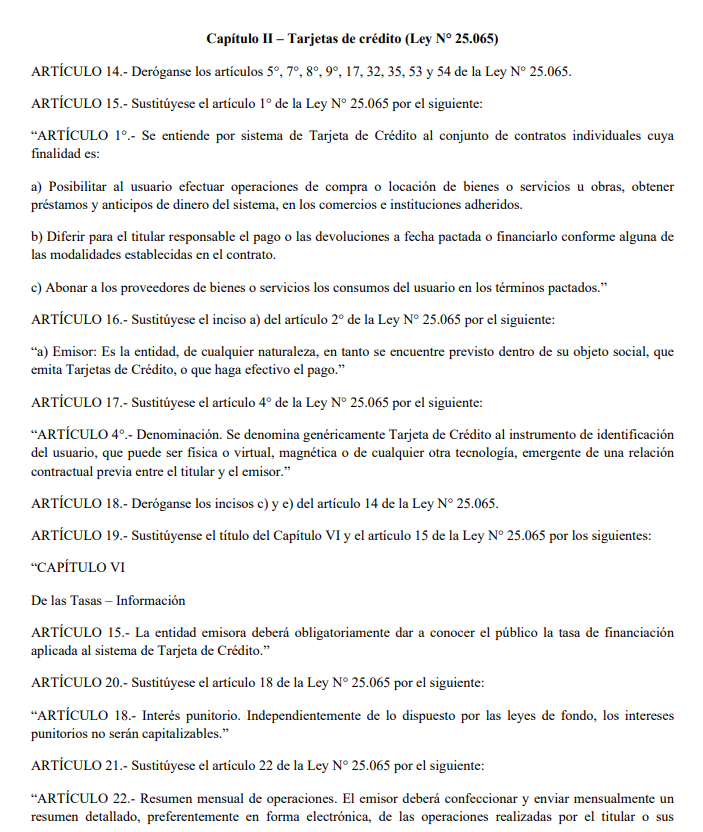

Para empezar, en el decreto redefinen el sistema de tarjetas de crédito como un conjunto de contratos individuales con tres fines. Permitir operaciones de compra o locación de bienes y servicios; diferir el pago o las devoluciones para el titular, y pagarles a los proveedores de bienes o servicios los consumos del usuario.

En este contexto, entre los cambios más importantes el emisor de las tarjetas de crédito ahora será "la entidad, de cualquier naturaleza, en tanto se encuentre previsto dentro de su objeto social, que emita Tarjetas de Crédito, o que haga efectivo el pago”.

No solo esto, sino que el DNU saca el tope de tasa que se le cobra a comercios (3% en caso de las tarjetas de crédito y 1,5% de las débito); elimina el tope al interés punitorio por demoras en el pago; y suprime las sanciones a las empresas en caso de que no informen la tasa de interés.

Además, ahora las entidades emisoras estarán obligadas a dar a conocer públicamente la tasa de financiación aplicada al sistema de tarjeta de crédito. En este sentido, Milei estableció que los intereses punitorios no serán capitalizables.

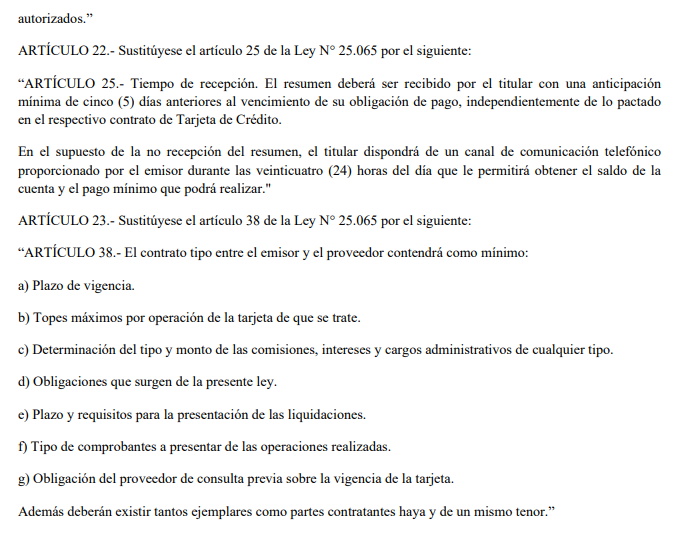

Otra de las modificaciones es que los emisores tienen que hacer y mandar mensualmente un resumen detallado, preferentemente en forma electrónica, de las operaciones realizadas por el titular o sus autorizados. El mismo tiene que ser recibido por el titular con una anticipación mínima de cinco días antes de que venza el pago.

De esta manera, en caso de no recepción, el titular tiene que tener un canal de comunicación disponible para poder ver el saldo de su cuenta y el pago mínimo.