Tras los anuncios de medidas que el ministro de Economía, Sergio Massa, adelantó hace unos días, el Gobierno oficializó una de las que beneficiará a los monotributistas: la prorrogación del pago del componente tributario. La iniciativa fue publicada en el Boletín Oficial y busca convertirse en un alivio para aquellos que se encuentren en las categorías A, B, C Y D del monotributo.

La AFIP resolvió “prorrogar el vencimiento del pago del impuesto integrado -componente impositivo- de la obligación mensual correspondiente a los períodos septiembre, octubre, noviembre y diciembre de 2023 y enero y febrero de 2024, a cargo de los pequeños contribuyentes adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS) que se encuentren encuadrados en las categorías A, B, C y D”.

Para acceder a este beneficio, los monotributistas alcanzados deberán ingresarse para pagar únicamente las cotizaciones previsionales y, en su caso, el importe fijo correspondiente al Régimen Simplificado del Impuesto sobre los Ingresos Brutos y la contribución municipal y/o comunal de las distintas provincias adheridas al “Sistema Único Tributario”.

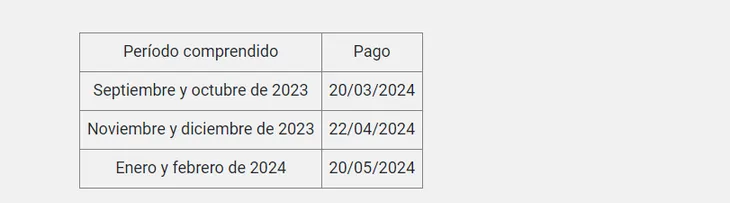

Eso sí, el componente descontado se pagará con una diferencia de cuatro meses. Es decir, el período comprendido entre septiembre y octubre de 2023, deberá abonarse el 20 de marzo de 2024; el lapso abarcado por noviembre y diciembre de este año, tendrá que abonarse el 22 de abril del año que viene, y el ciclo de enero y febrero de 2024, se pagará el 20 de mayo del próximo año.

Mediante el “Portal Monotributo” se visualizará el importe de la cotización previsional que corresponderá abonar, el cual podrá efectuarse a través de las modalidades previstas como el Volante Electrónico de Pago (VP), QR, débito directo en cuenta bancaria, débito automático mediante tarjeta de crédito, débito en cuenta a través de cajeros automáticos, u otras modalidades (plataformas de pago, billeteras virtuales, homebanking, etc).

Los monotributistas que realicen el pago de manera presencial en entidades bancarias y de pago autorizadas que no tengan en sus sistemas de cobro los importes actualizados, deberán indicar que no les corresponde abonar el componente impositivo (Impuesto 20), a fin de que la entidad consigne “CERO PESOS” ($ 0.-) en dicho componente.

"En el supuesto que las citadas entidades no tengan habilitada en sus sistemas de cobro la posibilidad de consignar el importe “CERO PESOS” ($ 0.-) en el componente impositivo, podrán utilizar el volante de pago formulario F. 155 -uno por cada obligación-, indicando sólo los importes de las cotizaciones previsionales que correspondan y, en su caso, el importe fijo correspondiente al Régimen Simplificado del Impuesto sobre los Ingresos Brutos y la contribución municipal y/o comunal de las distintas provincias adheridas al “Sistema Único Tributario”, utilizando las relaciones Impuesto-Concepto-Subconcepto que se detallan en el Anexo (IF-2023-02090843-AFIP-SGDADVCOAD#SDGCTI), que se aprueba y forma parte de la presente", cierra el comunicado.